——部分能源和矿产资源初级产品定价机制研究之二十四

◎ 刘俊杰 朱清 徐鸣

全球铌矿储量和产量高度集中,主要集中在巴西和加拿大。我国铌矿资源稀缺,产量极小,严重依赖进口,对外依存度超过90%,是第一进口国,宜加强国际贸易合作,确保供应链产业链稳定。

一、全球铌矿定价与市场基本情况

(一)铌的价格由买卖双方协商决定,无期货市场,总体呈上涨趋势

一是全球铌交易量很小且相对稳定,没有期货市场和报价平台对铌价进行报价,但有平台通过咨询产业客户等对铌价进行统计并发布。全球大型铌矿生产企业主要通过当地的子公司或分销商寻找客户并直接面对客户签订合同,铌的价格由买卖双方协商决定。万得(Wind)、上海钢联等平台通过咨询产业客户对铌价进行统计并发布。

二是铌价总体呈稳定上涨趋势,峰值期特征明显。1940年以来,铌价经历了三次峰值周期,目前正处在第三次峰值周期。2019年底疫情发生后,2020年铌价大幅下跌至29429美元/吨。2022年,随着疫情影响减弱,全球铌需求持续增长,铌价再度回升至约45650美元/吨。

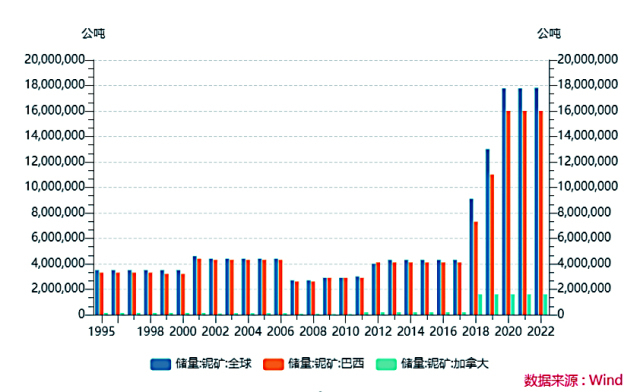

(二)全球铌资源储量分布高度集中,总体呈增长态势

一是全球铌资源储量分布高度集中,巴西和加拿大全球占比高达99%。根据美国地质调查局(USGS)2022年的数据,全球铌储量超过1777万吨,其中巴西的铌资源最为丰富,储量达1600万吨,占比约90%;其次为加拿大,储量160万吨,占比约9%。

二是全球铌资源储量从1995至2022年,增长了4倍。2017年以前,全球铌资源储量在250万~450万吨之间,2018年后储量开始大幅增加,至2020年储量达到1777万吨,此后维持稳定。

(三)全球铌矿生产高度集中,产量主要集中在巴西和加拿大,巴西矿冶公司(CBMM)等主要生产商掌握定价权

一是全球铌资源产量1994年以来增长了约5倍,主要来自巴西。从1994年到2022年全球铌产量从15200吨增长到79000吨。全球铌产量主要由巴西和加拿大贡献,巴西铌矿产量占比约88%,加拿大产量占比约10%。2019年,全球铌矿产量大幅增长,达到创纪录的97000吨。

二是全球铌矿市场高度集中,主要生产商掌握定价权,主要集中在巴西矿冶公司(CBMM)、中国洛阳钼业和加拿大马格瑞斯资源公司(Magris Resources),市场占有率达到约95%。巴西矿冶公司(CBMM)铌市场占有率约为75%、中国洛阳钼业占有率约为13%、加拿大马格瑞斯资源公司(Magris Resources)占有率约为7%。

(四)全球铌消费总体上先快速增长后起伏变化、缓慢增长,其中钢铁行业应用占比约90%,未来新兴消费领域铌需求增长可能刺激铌价上涨

一是全球铌消费总体上呈先快速增长后起伏变化、缓慢增长的趋势。2001~2014年,全球铌的消费量经历了一个上升、下降、再上升、再下降的过程。据美国地质调查局统计,2021年全球铌消费量为7.1万吨。

二是全球铌资源消费结构基本保持稳定,约90%用于钢铁行业,约10%用于新兴领域,未来新兴消费领域铌需求增加会形成铌价上涨预期。钢铁行业中最大消费领域是铌铁合金,主要用于生产特种钢,广泛应用于建筑业、大型钢铁工程建造、汽车工业和油气管道制造业等行业。铌铁中铌含量一般在50%~80%。目前,全球有10%的钢铁产品中添加了铌,平均1吨钢用铌大约0.5千克。根据全球粗钢需求量,估算2021~2035年铌需求总量为168万吨。全球剩余10%的铌资源用于航空航天工业耐热部件、工业超导体、电子工业、医疗领域、原子能工业等,消费结构基本保持稳定。但随着近年航空航天、新能源电池、原子能工业等快速发展,全球新兴消费领域对铌需求增加可能刺激铌价上涨。

(五)全球铌铁贸易中,中国、巴西分别为第一进、出口国,巴西对铌价有较强的影响力

一是全球铌铁贸易存在明显空间差异。随着国际铌铁贸易量稳步提升,逐渐形成了以巴西为主要出口国,亚洲、欧洲和美洲国家为主要进口国的贸易格局。

二是全球铌铁出口主要来自巴西、加拿大等。巴西出口占比76.6%,位居全球第一,对铌价有较强的影响力。2022年,全球铌铁出口107698吨,出口金额27.2亿美元,其中巴西出口铌铁82443吨,出口金额达20.6亿美元。巴西主要生产商可根据铌市场供需变化控制产量,影响铌价走势。

三是全球铌铁进口主要来自于中国、欧盟等钢铁生产大型经济体。2022年,全球铌铁进口95313吨(不含俄罗斯),进口金额24.1亿美元(除了因俄罗斯等少数国家未统计外,各国统计口径不一致也会导致全球进口总额与全球出口总额不相等)。根据铌铁进口国家分布,中国占34.5%,欧盟占23%,美国占11.2%,新加坡占8%,韩国占7.9%,日本占6.2%,印度占6%,七大经济体合计占比近97%。

二、我国铌市场情况及其对定价机制的影响

我国铌矿资源稀缺,严重依赖进口,国内铌价主要受进口铌价影响。我国是全球最大的铌产品分销市场。中信金属是巴西CBMM公司在中国的独家分销商,拥有国内约80%的铌产品市场份额,对铌产品价格有一定的影响力。

(一)我国铌矿资源稀缺,产量小,严重依赖进口,国际价格影响力有限

一是我国具有可开采价值的铌矿资源稀缺,铌储量不到全球储量的1%。据自然资源部统计,2021年,我国铌储量16.22万吨,集中分布在内蒙古、江西两个省份,其中内蒙古占比77.07%,江西占比16.58%,铌储量小于全球储量的1%。

二是我国铌矿品位低、难选冶,产量极少。我国铌资源多存在于多组分共伴生矿中,品位低、矿物粒度细、赋存状态差、选冶困难、回收率低。我国铌资源平均品位在0.0002%~0.0003%之间,而巴西铌资源的平均品位在2.6%,两者相差近100倍。我们铌矿大多数属于贫矿,均低于最低工业品位,不具备直接开采价值,只有湖北竹山矿区、江西宜春矿区等少数几个碳酸岩型矿床能开采利用。此外,白云鄂博矿区的铌作为伴生资源少量回收。目前,我国每年的铌精矿产量仅为50吨~60吨,远不能满足需求。

(二)我国铌消费量逐年增长,铌铁消费占比最大,对进口铌铁价格有一定影响力,总体呈“W”型波动

一是我国铌消费量逐年增长,但增速放缓。2015年以来,我国铌消费量持续快速增长,2019年达到2.5万吨,增长了113.4%;2020年受疫情影响,下降了17.3%;2021年随着疫情得到有效控制,我国铌消费量逐步回升至近2019年水平。根据全球粗钢需求量估算,2025年我国铌需求量为6.38万吨,2035年为4.8万吨,2021~2035年需求总量为88.7万吨(年均5.9万吨)。

二是我国铌资源最大的消费为铌铁,占消费总量的91%左右。我国铌资源的消费结构与全球相似,钢铁生产为最大消费领域,主要为高强度低合金钢级铌铁,占近年铌消费总量的91%左右;其次为铌化合物(7%)、铌金属和合金(2%)。

三是我国铌铁进口价格总体呈“W”型波动,总体平稳。2011年以来,我国进口铌铁价格经历了一次峰值,两次低谷,目前在240000元/吨左右。2011~2016年,我国进口铌铁价格持续下行。2017~2018年,随着我国压减地条钢产能和钢铁行业高质量发展,钢铁产量增长,铌铁消费量显著增加,价格达到峰值350000元/吨。2019~2021年,受中美贸易争端及疫情影响,我国进口铌铁价格下滑至196000元/吨。2022年,随着疫情缓解,国内经济快速复苏并领跑全球,全年粗钢产量甚至达到历史新高的10.65亿吨,铌铁消费上升,铌铁价格持续反弹。

全球及主要国家铌矿储量图

(三)我国铌铁进口数量大,增长快,来源地高度集中,也是全球最大的铌产品分销市场,对铌产品价格具有一定影响力

一是我国为全球铌铁第一大进口国,对外依存度超过90%。2022年,我国进口铌铁贸易8.3亿美元,占比32.1%,位居全球第一。我国也是铌铁消费增长最强劲的市场。

二是我国铌铁进口自2004年以来增长了8.3倍,进口数量变化趋势与钢铁消费趋势基本保持一致。2004年至2008年,我国钢铁表观消费量从2.76亿吨增长至4.47亿吨,铌铁进口数量也从3603.5吨增长至23585.35吨,年复合增长率高达59.95%。2008年金融危机爆发后进口回落,2009~2016年稳定在每年18000吨~20000吨。2017~2019年,我国铌铁进口出现爆发性增长,年复合增长率高达31.56%。2020年,新冠肺炎疫情发生后,铌铁进口数量滑落后震荡反弹。

三是我国铌铁进口98.6%来自巴西,少量出口,铌铁出口量约占进口量的3.5%。2022年,我国铌铁进口数量为33385吨,其中从巴西进口了32917吨,占总进口数量的98.6%;从加拿大进口了460吨,占总进口数量的1.4%。2022年,我国共出口铌铁1154吨,其中出口俄罗斯1050吨,占总出口数量的90.95%。

四是我国是全球最大的铌产品分销市场,对铌产品价格具有一定的影响力。我国铌产品主要通过分销商进口。中信金属是巴西CBMM公司在中国的独家分销商,同时拥有巴西CBMM公司5%的股权,其国内铌产品市场份额约为80%,对铌产品价格有一定的影响力。中信金属与国内各大钢厂等用户建立了长期稳定的合作关系,铌产品销售业务涉及钢铁、铸造、纳米晶、电池等领域。我国还有部分铌产品通过贸易商进口。洛阳钼业旗下IXM公司为全球第三大贸易公司,负责巴西所生产铌全部产量的对外销售,拥有一定的国内市场份额。

三、建议

一是加强与全球主要铌矿资源生产企业的开发与合作,提升我国铌资源产业链韧性。

二是优化贸易机制,加强主要铌资源国家的贸易合作,拓展贸易渠道,确保铌资源的供应链稳定。

三是加大科研投入,提高铌资源在“高、精、尖”等新兴产业的应用水平,提升高附加值铌产品生产能力,促进全球铌产业可持续发展。